Mô hình CAPM là gì? Mô hình này được tạo ra nhằm mô tả chuẩn xác về mối quan hệ giữa mức độ rủi ro của đầu tư chứng khoán ví dụ như cổ phiếu và thị trường tài chính. Mô hình CAPM được nhiều nhà đầu tư tìm hiểu và sử dụng với mong muốn có được kết quả phân tích chi tiết nhất về các cổ phiếu, danh mục đầu tư cũng như những tài sản khác. Để hiểu hơn về mô hình định giá tài sản vốn này thì hãy cùng với web sanforex.me theo dõi nội dung sau đây nhé.

Khái niệm về mô hình CAPM

CAPM là tên viết tắt của cụm từ tiếng Anh – Capital Asset Pricing Model. Đây là một mô hình định giá tài sản. CAPM mô tả được mối quan hệ giữa lợi tức kỳ vọng tài sản và những rủi ro có thể xảy ra, có thể dễ hình dung nhất đó chính là cổ phiếu.

Mối quan hệ này có thể xảy ra tại bất cứ khoản đầu tư nào của thị trường tài chính. Ví dụ như cổ phiếu của một công ty được niêm yết trên thị trường tài chính thì lúc này sẽ luôn tồn tại xác suất rủi ro xuất hiện như lợi nhuận thực tế sẽ khác so với lợi nhuận mà nhà đầu tư kỳ vọng lúc trước.

Sơ lược thông tin mô hình định giá tài sản vốn

Khi những nhà đầu tư quyết định được mức lợi nhuận mà họ mong muốn nhận được trong bất cứ khoản đầu tư nào mà họ đang hướng tới thì trước đó họ đều tính đến mức độ rủi ro của nó. Và CAPM ra đời để thực hiện điều đó, một phương pháp tính toán được khoản đầu tư đó có mức lợi tức kỳ vọng như thế nào bằng việc dựa trên những đánh giá rủi ro.

Vậy CAPM là gì? Tóm tắt lại thì đây là một mô hình định giá tài sản vốn, tính toán được mức lợi nhuận kỳ vọng từ một khoản đầu tư. Không những thế còn được sử dụng để xác định giá cho các chứng khoán riêng lẻ ví dụ điển hình nhất đó là cổ phiếu. CAPM được đánh giá là một phần cốt lõi của tài chính doanh nghiệp cũng như thị trường đầu tư vì mô hình này có thể đo lường được mối quan hệ giữa rủi ro cố hữu của thị trường và rủi ro của các khoản đầu tư.

Mục đích tạo ra CAPM đó là dùng để đo lường được rủi ro hệ thống cũng như rủi ro của một công ty, cá nhân nào đó không thể giải thích cụ thể hay tránh được. Lãi suất, lạm phát và tỷ giá hối đoái là những rủi ro hệ thống. Và chính giá cả trên thị trường là điều tác động đến những rủi ro hệ thống vì thường giá sẽ có xu hướng biến động cùng nhau. Giá cổ phiếu của các công ty có phẩm chất kém vẫn có thể được hoạt động tốt nếu thị trường nói chung đang vận hành trơn tru hoặc đang uptrend.

Mục đích hình thành nên mô hình CAPM

Thông qua phần bù rủi ro thì các nhà đầu tư có thể bù đắp cho các rủi ro hệ thống được kể trên. Ví dụ như một nhà đầu tư quyết định “xuống tiền” cho một mã cổ phiếu mang rủi ro khá cao thì điều họ cần lúc này đó là phí bảo hiểm rủi ro cao (tỷ suất sinh lợi nhuận tốt). Với CAPM thì có thể giúp cho những nhà đầu tư xác định được số tiền mà họ đang mong đợi từ những khoản đầu tư, đặc biệt là về mức độ rủi ro.

Mô hình định giá tài sản vốn CAPM được sử dụng bởi ai?

Đối tượng sử dụng mô hình tính toán trong đầu tư chứng khoán

Mô hình CAPM này thường được sử dụng trong nhiều lĩnh vực của ngành tài chính. Chẳng hạn như nhà đầu tư sử dụng CAPM để đưa ra được những đánh giá cũng như so sánh được những tài sản đầu tư khác nhau trong việc quản lý vốn của chính bản thân họ.

Không những thế, các chủ ngân hàng đầu tư, quản lý tài sản hay công ty tài chính dùng mô hình này để xác định được khoản đầu tư đó có đáng để thử hay không hoặc đưa ra các phân tích danh mục đầu tư nào mang lại được lợi nhuận. Bên cạnh các đơn vị tổ chức mà còn có thêm những nhà phân tích tài chính cũng quyết định sử dụng CAPM cho việc đánh giá và đưa ra những đề xuất đầu tư sinh lợi tốt nhất cho mỗi khách hàng.

CAPM có công thức tính như thế nào?

Dưới đây là phương trình mô hình định giá tài sản vốn chi tiết như sau:

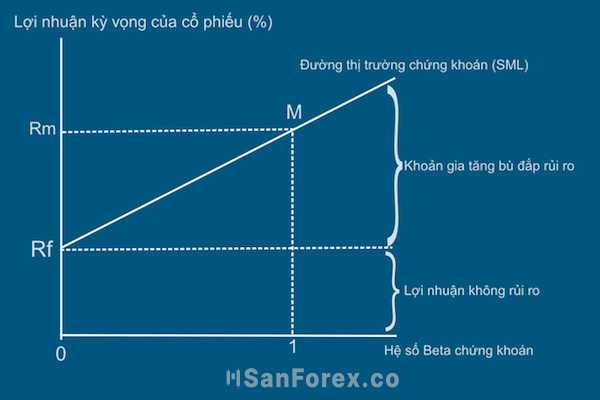

R = Rf + [B x (Rm – Rf)]

Các giá trị trong công thức này được giải nghĩa cụ thể dưới đây:

- R chính là mức tỷ lệ lợi nhuận kỳ vọng của khoản đầu tư.

- Rf được biết là tỷ suất sinh lợi phi rủi ro.

- Hệ số Beta là tên đầy đủ của giá trị B có trong công thức tính.

- Rm là tỷ suất sinh lợi kỳ vọng của thị trường tài chính.

- Với phần – (Rm – Rf) – trong công thức được gọi là phần bù rủi ro.

Tìm hiểu chi tiết các thành phần có trong công thức CAPM

Những giá trị bên trong công thức tính lợi nhuận kỳ vọng

R – Tỷ lệ lợi nhuận kỳ vọng của khoản đầu tư tài chính

Số tiền mà các nhà đầu tư có thể sẽ kiếm được trong suốt thời gian tham gia được dựa trên tỷ lệ hoàn vốn kỳ vọng của một tài sản hay một khoản đầu tư nào đó. Có thể thấy trong công thức của CAPM thì tỷ lệ hoàn vốn sẽ dựa vào các yếu tố khác có trong cùng một hệ phương trình chẳng hạn như tỷ lệ hoàn vốn của thị trường hay hệ số beta của cổ phiếu.

Tỷ lệ lợi nhuận phi rủi ro (Rf)

Theo như lý thuyết thì một số mã chứng khoán (cổ phiếu hay trái phiếu) đều sẽ không mang rủi ro. Hiểu đơn giản thì tỷ lệ hoàn vốn phi rủi ro có thể dựa vào tỷ lệ hoàn vốn của trái phiếu chính phủ có thời hạn 10 năm hay tín phiếu của kho bạc. Sử dụng trái phiếu do chính phủ phát hành sẽ là cơ sở hình thành nên lãi suất phi rủi ro nguyên do là vì hiếm khi thấy chính phủ vỡ nợ khi thanh toán.

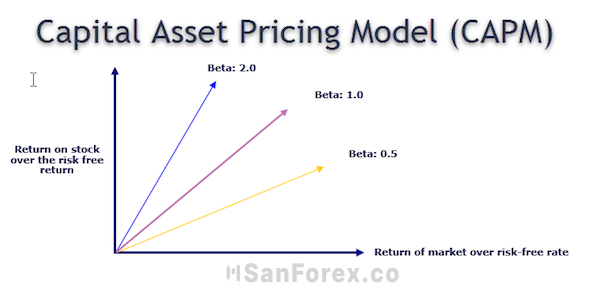

Hệ số Beta trong công thức

Nói đơn giản hơn thì hệ số Beta của một tài sản, cổ phiếu hay một khoản đầu tư nào đó sẽ có thể đo lường được mức độ rủi ro bên trong của chúng. Beta chính là một phiên bản đại diện cho mức độ biến động của giá cổ phiếu đối với thị trường. Không những thế, hệ số Beta này có thể được coi là mức độ khá nhạy cảm giữa cổ phiếu và những sự thay đổi đến từ thị trường. Một cổ phiếu sẽ khá nhạy cảm nếu như có hệ số Beta cao và chắc chắn điều đó sẽ làm cho cổ phiếu đó dễ bay hơi. Còn đối với những cổ phiếu nào mang tính ổn định hơn (có hệ số Beta thấp) thì sẽ không có phản ứng nhiều đối với những biến động, thay đổi của thị trường.

Hệ số Beta thể hiện chi tiết biến động cổ phiếu

Nếu như cổ phiếu có hệ số Beta bằng 1 thì cũng sẽ không ổn định đối với thị trường. Beta dưới 1 thể hiện được cổ phiếu đó khá ổn định so với thị trường và rủi ro sẽ thấp hơn. Ngược lại, hệ số Beta trên 1 được xem là dễ biến động hơn so sánh với thị trường. Các cổ phiếu có thể mang Beta âm nhưng điều đó thể hiện được cổ phiếu đang có một mối quan hệ nghịch đảo với thị trường. Ví dụ như thị trường tăng lên khoảng 15% nhưng một cổ phiếu lại mang hệ số Beta âm là -0,5 thì cổ phiếu đó sẽ trả về là -5% trong khi toàn thị trường vẫn đang tăng trưởng đều.

Tốt hay xấu không thể hiện qua việc hệ số Beta thấp hay cao. Mà thay vào đó là các cổ phiếu có hệ số Beta cao sẽ có nhiều rủi ro hơn nhưng song song với đó là mức lợi nhuận có thể thu được khá lớn. Ngược lại thì hệ số Beta thấp có ít rủi ro nhưng đồng nghĩa với việc lợi nhuận thu về thấp hơn.

Tỷ suất sinh lợi kỳ vọng của thị trường (Rm)

Hiểu đơn giản hơn về cụm từ này thì tỷ lệ lợi nhuận kỳ vọng của thị trường chính là số tiền trung bình mà các trader có thể mong đợi kiếm được từ những khoản đầu tư đến từ thị trường cũng như dữ liệu lịch sử.

Chi tiết phần bù rủi ro

Trong mô hình định giá tài sản vốn CAPM thì phần bù rủi ro hay còn gọi là phí bảo hiểm rủi ro thị trường. Phần bù này chính là sự chênh lệch giữa tỷ lệ hoàn vốn phi rủi ro và mức lợi nhuận tính trên một cổ phiếu hay một khoản đầu tư nào đó. Khi nhà đầu tư chấp nhận được rủi ro cao thì sẽ nhận được số tiền bảo hiểm này thay vì đầu tư vào các lựa chọn có tính rủi ro thấp hoặc không có rủi ro giả dụ như trái phiếu chính phủ.

Nếu như một cổ phiếu, khoản đầu tư hay tài sản nào đó có tính rủi ro cao thì chúng sẽ có phần bù rủi ro lớn, tức có nghĩa là nhà đầu tư sẽ thấy phần lợi nhuận lớn hơn so với những rủi ro họ có thể đối mặt.

Ví dụ minh họa cho mô hình CAPM

Nhà đầu tư sử dụng công thức của mô hình định giá tài sản vốn CAPM có thể tính toán ra được mức tỷ lệ lợi nhuận kỳ vọng có trên một cổ phiếu. Để hiểu hơn thì dưới đây sẽ là ví dụ giả định đã được thu thập một số thông tin chi tiết như sau:

- Cổ phiếu ACB có phiên bản Beta là 1,75, tức trên 1 thì cổ phiếu này sẽ dễ bay hơi nhưng đổi lại thì nhà đầu tư có thể nhận được lợi nhuận cao.

- Căn cứ vào lợi tức trái phiếu kho bạc 10 năm hiện tại, 4% là mức lãi suất phi rủi ro Rf.

- Lợi nhuận kỳ vọng Rm của thị trường chung là 15%.

Khi sử dụng phương trình CAPM, ta có:

R = 4% (tỷ lệ phi rủi ro) + (1,75 (beta) x (15%-4%))

Từ phương trình trên, tỷ lệ lợi nhuận kỳ vọng thu được là 23,25%.

Một số điểm hạn chế của mô hình định giá tài sản vốn CAPM

Tuy vẫn còn tồn tại một số yếu điểm nhưng mô hình này vẫn được những nhà đầu tư sử dụng rộng rãi.

Thứ nhất là mô hình CAPM đưa ra một số giả định chưa có hợp lý. Chẳng hạn như công thức được cung cấp trên chỉ hoạt động trong trường hợp giả định thị trường đang có sự chi phối hoàn toàn bởi có sự tác động của những người có lý trí và những người đưa ra quyết định chỉ ưu tiên lợi tức khi đầu tư. Và điều này không phải lúc nào cũng xảy ra.

Không những thế, mô hình giả định dựa vào việc mọi tác nhân trên thị trường đều sử dụng chung một thông tin để thực hiện hành động. Thực tế cho thấy thì những thông tin cần cho mô hình CAPM đều không được công bố đều cho tất cả mọi người. Do đó, một số thông tin mà những người khác không có sẽ được sử dụng bởi một số tác nhân nhất định cho việc đưa ra lựa chọn cuối cùng.

Một số yếu tố cần xem xét khi sử dụng mô hình

Một vấn đề quan trọng khác của mô hình định giá tài sản vốn đó là việc sử dụng hệ số Beta như một phần thiết yếu của công thức. Beta ngụ ý dù có những sự thay đổi tích cực hay tiêu cực trong giá cổ phiếu thì đều cho thấy được sự nhạy cảm cũng như biến động của thị trường. Nhưng vì những lý do khác ngoài thị trường mà giá cổ phiếu có thể thay đổi. Nếu như có lý do tác động mang chủ đích chứ không phải biến động đơn giản thì giá cổ phiếu có thể tăng hoặc là giảm.

Mô hình CAPM chỉ dựa vào những dữ liệu trong lịch sử và đây chính là một vấn đề đối với nhiều mô hình tài chính. Tất nhiên vấn đề này sẽ không thể nào tránh khỏi. Trong mô hình định giá tài sản vốn này thì những rủi ro tổng thể của các khoản đầu tư sẽ không đủ xác nhận đến từ những thay đổi về giá lịch sử của cổ phiếu. Mỗi nhà đầu tư nên có sự xem xét kỹ lưỡng để có thể thực sự hiểu rõ hơn về những rủi ro có thể xảy ra bất cứ lúc nào có trong một khoản đầu tư.

Ví dụ như điều kiện kinh tế, điều kiện ngành, những đối thủ cạnh tranh cổ phiếu và cả những hành động bên trong và cả bên ngoài của chính công ty. Vì những nguyên do như trên mà mô hình CAPM được xem là một công cụ sử dụng bởi những nhà đầu tư cho việc đưa ra các phân tích trong lựa chọn đầu tư.

Từ những thông tin trên, có thể thấy được phương pháp mô hình CAPM này khá quan trọng trong việc định giá cổ phiếu trên thị trường hay những loại tài sản vốn tài chính khác. Vì mô hình này có thể so sánh giữa các lựa chọn đầu tư cho nên được rất nhiều những trader thường xuyên sử dụng. Song song với những ưu điểm mà CAPM mang lại thì mô hình này vẫn còn tồn tại một số những điểm hạn chế chính vì thế người sử dụng cần nên cân nhắc kỹ trước khi đưa ra quyết định đầu tư thông minh nhất.

Bài viết trên đây của web sanforexco đã cung cấp những thông tin cần thiết nhất về mô hình CAPM cho những trader mong muốn có thể tối ưu được lợi nhuận thông qua việc đánh giá và lựa chọn mức lợi tức kỳ vọng của những khoản đầu tư, tài sản khác trong tài chính. Hy vọng với những chia sẻ trên của nội dung bài viết có thể giúp nhà đầu tư hiểu hơn về mô hình này cũng như gợi lên sự hứng thú với phương pháp định giá tài sản vốn trong thị trường tài chính đầy biến động. Hãy cân nhắc, đánh giá và phân tích để mang về những khoản đầu tư siêu lợi nhuận nhé.

Tôi là Trang Thái Hùng – tác giả của những bài viết trên ForexDictionary, với kinh nghiệm hơn 5 năm trong lĩnh vực đầu tư tài chính tôi muốn chia sẻ đến bạn đọc các kiến thức mà tôi đã tích luỹ được, vững kiến thức chọn được nơi đầu tư an toàn lợi nhuận khủng không còn là chuyện quá khó.