Chargeback là gì? Thuật ngữ này được biết đến như một loại cơ chế bảo vệ khách hàng. Tuy nhiên, có nhiều người dùng lại lạm dụng quá nhiều để thực hiện các hành động “Friendly Fraud”. Bài viết hôm nay cùng Forexdictionary.com tìm hiểu Chargeback là gì, Chargeback được tiến hành như thế nào?

Khái niệm Chargeback là gì?

Chargeback là gì?

Khái niệm về Chargeback

Đầu tiên chúng ta cùng tìm hiểu Chargeback là gì. Nói một cách đơn giản, Chargeback là khoản phải hoàn trả giao dịch bắt buộc bởi ngân hàng của chủ thẻ thực hiện. Chargeback được coi là một cơ chế bảo vệ khách hàng, nhưng hiện nay đang bị lạm dụng quá mức.

Đối với các doanh nghiệp dịch vụ, Chargeback sẽ có thể là một mối nguy hiểm lớn dành cho lợi nhuận của bạn. Còn nếu là một khách hàng, khoản Chargeback làm bạn yên tâm hơn vì nó giúp bạn tránh những người bán gian dối.

Để nắm rõ về cách hoạt động của Chargeback, bạn cần một vài thông tin bản về nguyên nhân tạo ra Chargeback và chúng ảnh hưởng như thế nào đến các bên liên quan.

Sự khác nhau giữa Chargeback và refund

Refund và Chargeback là 2 thuật ngữ thay thế lẫn nhau trong những trường hợp khách hàng không ưng ý và yêu cầu trả hàng nhận tiền.

Nguyên nhân của việc refund là do hàng hóa đã cũ, hư hỏng, chất lượng thấp, hàng hóa sai, giao đến trễ,… Người bán có thẩm quyền bác bỏ lý do trả hàng.

Tương tự với refund, Chargeback cũng do khách hàng tiến hành. Thay cho giao dịch trực tiếp với người bán thì người dùng sẽ tới ngân hàng đã đăng ký thẻ tín dụng để thanh toán các khoản phí. Tiếp theo ngân hàng sẽ trả phí vào lại thẻ của khách hàng sau khi xác nhận với người bán.

Giống với refund thông thường, bất cứ lý do chính đáng nào cũng đưa đến Chargeback – điển hình như hàng hóa bị hư hỏng, quá hạn hoặc thiếu chất lượng. Một lý do thường hay gặp khác là khi người dùng không nhận ra các khoản phí cố định trên bảng sao kê thẻ tín dụng của họ.

Ví dụ: tên doanh nghiệp của bạn là Acme Store. Tuy nhiên, mô tả thanh toán được đính kèm với tài khoản người bán lại là TAS, Ltd (nghĩa là The Acme Store, Limited). Bất kỳ khách hàng nào không nhận ra giao dịch từ công ty bạn đều có quyền tranh chấp những khoản phí liên quan đó. Hoặc tình hình tệ hơn đó là họ sẽ giả vờ như không biết về giao dịch mua này, suy ra một lỗi nghiêm trọng “friendly fraud” – “gian lận thân thiện” như đã đề cập phía trên.

Mục đích của Chargeback là gì?

Người bán gần như không có ý kiến trong quy trình Chargeback. Trên thực tế, người bán có thể sẽ không biết điều gì đang diễn ra với họ sau khi tất cả đã hoàn tất. Là một giải pháp cho người mua, quá trình Chargeback luôn luôn hướng đến tính bảo mật của chủ sở hữu thẻ, cụ thể với những mục đích như sau:

- Chargeback được tạo ra với mong muốn tạo cho khách hàng sự an toàn.

- Chargeback cũng có tác dụng như một biện pháp “lọc” những người cung cấp các sản phẩm hoặc dịch vụ không giống với mô tả.

- Sợ bị Chargeback làm người bán trung thực hơn.

- Chargeback hỗ trợ bảo vệ chủ thẻ trước các hành vi thiếu minh bạch.

Nguồn gốc ra đời

Vào đầu những năm 1970, thẻ tín dụng ngân hàng không được phổ biến tại Hoa Kỳ. Nguyên nhân một phần bởi vì sự dè chừng của khách hàng: họ lo sợ liệu thẻ có thể bị hack hoặc bị đánh cắp để sử dụng cho các mục đích bất hợp pháp hay không. Nếu có, họ chính là những người phải chịu trách nhiệm chi trả các hóa đơn đó.

Đã có nhiều ý kiến than phiền xung quanh vấn đề người kinh doanh thiếu đạo đức và trục lợi từ những người khách hàng của mình. Chẳng hạn như sử dụng số thẻ tín dụng và thêm các khoản thanh toán “nhảm nhí”. Đạo luật Fair Credit Billing Act năm 1974 đã nỗ lực để xử lý các vấn đề này bằng việc hình thành Chargeback.

Như đã đề cập phía trên, Chargeback là một biện pháp bảo vệ chủ thẻ, nói một cách khác là giữ cho tiền của chủ thẻ an toàn trong mọi tình huống. Ví dụ nếu một cuộc cãi vã với người bán đem đến sự bế tắc, Chargeback lúc này sẽ có tác dụng, cụ thể là ngân hàng sẽ hoàn trả tiền lại cho chủ thẻ.

Thời điểm nào thích hợp để thực hiện Chargeback?

Chargeback diễn ra lúc nào?

Ngày nay, thẻ tín dụng là rất được ưa chuộng và gần như không thể thiếu trong đời sống. Sự phổ biến đến nổi có một lượng khách hàng không biết mình có quyền Chargeback khi dùng thẻ tín dụng. Khách hàng thường không hiểu chính xác về cách vận hành của Chargeback.

Ví dụ: khách hàng là nạn nhân của một hành vi trộm cắp danh tính và được quyền yêu cầu bồi thường nếu bị quẹt thẻ gian lận. Chủ thẻ nên làm việc với ngân hàng ngay để nhận lại khoản tiền đã bị mất và vừa giúp giảm thiệt hại hơn.

Tuy nhiên, điều quan trọng đặc biệt lưu ý đó là khách hàng cần liên lạc cho ngân hàng ngay lập tức nếu nhận thấy tình huống này xảy ra. Các trường hợp khác thì chủ thẻ nên kết nối với đơn vị chấp nhận thẻ.

Đồng thời mục đích là xử lý tình huống mà không cần đến sự can thiệp của ngân hàng. Có lúc sự “gian lận” đơn giản như là một tai nạn. Có thể khách hàng đã quên khi mua hàng hoặc người bán đã phạm sai lầm. Tình hình sẽ được xử lý ngay lập tức một cách đơn giản để mọi người cảm thấy yên tâm.

Thế nhưng vẫn có nhiều người dùng không nhận thấy điều đó, những khoản refund sẽ được hoàn trả lại vào tài khoản người dùng nhanh hơn so với Chargeback.

Nếu người bán không thể – hay sẵn sàng – tiến hành nhằm hướng tới một giải pháp được cả hai chấp nhận, họ nên thực hiện Chargeback. Nhưng ngay cả trường hợp khách hàng không thoả mãn với quyết định mua hàng thì nếu Chargeback mà không yêu cầu refund theo cách thông thường cũng đồng nghĩa với hành vi trộm cắp qua mạng. Nguyên nhân do đâu?

Lý do vì với khoản Chargeback, chủ thẻ giữ mặt hàng đã mua sẽ được hoàn trả lại toàn bộ giá trị của đơn hàng đó; về cơ bản, người bán phải trả hai lần với cùng một mặt hàng hoặc dịch vụ nếu bị Chargeback.

Chính vì vậy, 1 cách khác đó là người dùng “bắt buộc” phải yêu cầu return hay refund theo cách thông thường từ người bán trước. Và chỉ nên gửi khoản hoàn trả trong các tình huống khẩn cấp.

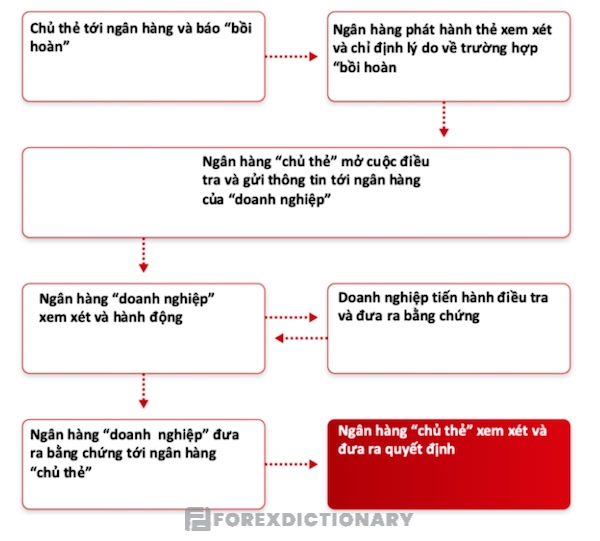

Chargeback được thực hiện như thế nào?

Quá trình của Chargeback diễn ra như thế nào?

Thứ nhất, chủ thẻ yêu cầu Chargeback.

Thứ hai, tổ chức phát hành xem xét/ gán mã lý do cho trường hợp. Những mã lý do này giải thích lý do tại sao người tiêu dùng phản đối giao dịch. Mỗi mã tương ứng với một bộ quy tắc riêng (giới hạn thời gian nộp đơn, tài liệu quan trọng, v.v.).

Thứ ba, ngân hàng chủ thẻ điều tra và trả lời lại, chắc chắn rằng tất cả các khiếu nại đã được xử lý và việc khiếu nại là đúng đắn. Nếu chủ thẻ có yêu cầu hợp lệ, số tiền sẽ được chuyển từ tài khoản ngân hàng người bán sang tài khoản chủ thẻ. Thông báo về khoản Chargeback sẽ được gửi đến ngân hàng của người bán. (Nếu chủ thẻ không có yêu cầu hợp lệ, khoản charge sẽ bị coi là không có hiệu lực.)

Thứ tư, ngân hàng người mua kiểm tra lại khoản Chargeback và gửi thông tin tới ngân hàng người bán.

Thứ năm, người bán kiểm tra khoản Chargeback và đưa ra chứng cứ. Nếu khoản Chargeback này là hợp lệ, người bán phải chịu lỗ. Tuy nhiên, nếu người bán có chứng cứ đủ thuyết phục – ví dụ như tài liệu để chứng minh khoản hoàn trả này không hợp lệ – người bán có quyền trình bày lại với ngân hàng để xem xét lại một lần nữa.

Thứ sáu, người mua sẽ phải trình bày lại lý do của khoản Chargeback.

Thứ bảy, ngân hàng sẽ xem xét lại chứng cứ và đưa ra quyết định cuối cùng. Nếu chứng cứ từ doanh nghiệp đủ thuyết phục để huỷ bỏ khiếu nại của người mua thì giao dịch sẽ tính cho chủ thẻ. Số tiền bị trừ từ chủ thẻ sẽ được gửi vào tài khoản doanh nghiệp. Tuy nhiên, các khoản Chargeback hay chi phí quản lý người bán sẽ không được nhận.

Nguyên nhân Chargeback bị lạm dụng trở thành “Friendly Fraud”

“Friendly Fraud” – dịch theo nghĩa đen là “Gian lận thân thiện”, là thuật ngữ chỉ hành vi gian lận liên quan đến các khoản Chargeback khi người dùng đang lạm dụng quá trình bồi hoàn. Trong đó khách hàng cố ý cho rằng những giao dịch mua hợp pháp là người bán đang gian lận.

Nhiều người dùng Chargeback vào mục đích lợi dụng phi pháp

Như chúng ta đã biết, Chargeback ra đời với mục đích bảo vệ quyền lợi người tiêu dùng. Tuy nhiên, các quy định của ngành đã không theo kịp với những thay đổi liên tục của công nghệ và các lựa chọn thanh toán, điều này tạo điều kiện làm cho Chargeback biến thành vũ khí để người dùng chống lại người bán.

Chủ thẻ (người mua) được quyền yêu cầu Chargeback mà không cần lý do chính đáng. Chẳng hạn:

- Sử dụng Chargeback để không cần trả lại hàng hoặc phí xử lý.

- Mua xong tự nhiên không thích nữa, hối hận vì mua hàng hóa/ dịch vụ đó.

- Quá trình trả lại phức tạp, tốn thời gian.

- Không đủ kiên nhẫn để chờ lịch giao hàng.

- Không hành động kịp và quá thời hạn trả lại.

- 1 người trong gia đình đã mua hàng nhưng chủ thẻ không muốn thanh toán đơn hàng này.

- Chủ thẻ quên hoặc không nhận ra để xác nhận giao dịch.

- Chủ thẻ muốn kiếm thêm tiền hoặc muốn thứ gì đó miễn phí.

Theo tuyên bố của người dùng tại thời gian nộp đơn, hầu như một nửa số lượng Chargeback là do các giao dịch trái phép. Tuy nhiên, một cuộc khảo sát gần đây thể hiện rằng hơn 80% chủ thẻ đã yêu cầu Chargeback nguyên nhân là do họ không có thời gian để yêu cầu hoàn lại tiền từ người bán (refund).

Người tiêu dùng có thể cho rằng một sự cố gian lận Chargeback riêng lẻ không phải là vấn đề lớn, nhưng tâm lý này rõ ràng đang tạo ra một vấn đề thật sự nghiêm trọng. Dữ liệu báo cáo năm 2013 cho thấy chỉ riêng năm này gian lận thẻ tín dụng đã gây ra tổn thất hơn 100 tỷ đô la, hàng giả và hàng hóa bị mất và tác động tiêu cực đến doanh thu của người bán trên các sàn thương mại điện tử. Trong số đó, các chuyên gia ước tính có ít nhất 4 tỷ USD là do “Friendly Fraud”. Nhưng trên thực tế, chi phí còn có mức cao hơn.

Chi phí khi thực hiện Chargeback

Người bán – cung cấp hàng hóa và dịch vụ

- Người bán bị tính phí mỗi khi người mua yêu cầu khoản bồi hoàn (khoản phí này có thể từ 20 USD đến 100 USD cho mỗi giao dịch). Kể cả khi người mua là người tiêu dùng sau đó hủy Chargeback, người bán vẫn phải trả các khoản phí và chi phí quản lý liên quan đến quá trình này.

- Nếu người mua yêu cầu bồi hoàn và giữ hàng hóa, người bán sẽ mất doanh thu cho mặt hàng đó.

- Nếu tỷ lệ Chargeback hàng tháng cao hơn ngưỡng định trước, người bán sẽ chịu hình phạt quá mức (dựa vào ngân hàng, khoảng 10.000 USD).

- Nếu tỷ lệ Chargeback tiếp tục cao hơn ngưỡng chấp nhận được, ngân hàng có thể chấm dứt tài khoản người bán, tức là tài khoản người bán bị đóng băng và khả năng xử lý thanh toán bằng thẻ tín dụng bị loại bỏ.

- Nếu tài khoản chấp nhận thanh toán bằng thẻ tín dụng của tài khoản người bán bị chấm dứt, doanh nghiệp sẽ bị đưa vào danh sách đen. Đồng thời không thể đăng ký tài khoản mới với một bộ xử lý khác trong ít nhất năm năm.

- Kể cả dù ngân hàng không đóng băng tài khoản người bán, doanh nghiệp với profile Chargeback xấu có thể bị buộc là lấy tài khoản người bán mang tính rủi ro cao, kèm theo đó là phí xử lý cao .

- Dù người bán có thể tranh chấp các khoản Chargeback vô lý, nhưng thường sẽ phải tốn phí và mất thời gian. Bên cạnh đó, nếu không có sự hỗ trợ của chuyên gia, tỷ lệ người bán dành chiến thắng từ các khiếu nại về Chargeback rất thấp.

- Thắng khoản khiếu nại về Chargeback không làm tăng được tỷ lệ Chargeback của người bán; người bán có thể lấy lại doanh thu nhưng khả năng tài khoản bị đóng băng vẫn cao như thường.

Người mua hàng hóa và dịch vụ

- Yêu cầu Chargeback tức là chủ thẻ sẽ không được hoàn trả lại tiền trong vài tháng (so với refund thông thường thì thời gian trả tiền lại vào tài khoản của người tiêu dùng sẽ trong vòng vài ngày).

- Nếu người tiêu dùng muốn tiến hành Chargeback và ngân hàng nhận thấy đây là một trường hợp “Friendly Fraud” , tài khoản thẻ tín dụng của người mua phần trăm cao sẽ bị đóng băng. Việc đóng tài khoản thẻ tín dụng có ảnh hưởng xấu đến điểm tín dụng của người tiêu dùng.

- Nếu người bán khiếu nại thành công khoản Chargeback, người tiêu dùng cần trả phí Chargeback ngay sau đó.

- Những chủ thẻ chơi xấu và Chargeback quá nhiều sẽ không nhận được sự hỗ trợ cần thiết trong các trường hợp Chargeback hợp pháp.

Vậy là bạn đã biết thêm về một thuật ngữ trong lĩnh vực tài chính, đến đây trader đã hiểu được Chargeback là gì rồi đúng không nào. Nắm rõ được thời điểm nên tiến hành Chargeback và phân biệt được sự khác nhau giữa Chargeback và refund sẽ bảo vệ quyền lợi của bạn nhiều hơn. Hãy là một người bán minh bạch và một khách hàng trung thực bạn nhé!

Tôi là Trang Thái Hùng – tác giả của những bài viết trên ForexDictionary, với kinh nghiệm hơn 5 năm trong lĩnh vực đầu tư tài chính tôi muốn chia sẻ đến bạn đọc các kiến thức mà tôi đã tích luỹ được, vững kiến thức chọn được nơi đầu tư an toàn lợi nhuận khủng không còn là chuyện quá khó.